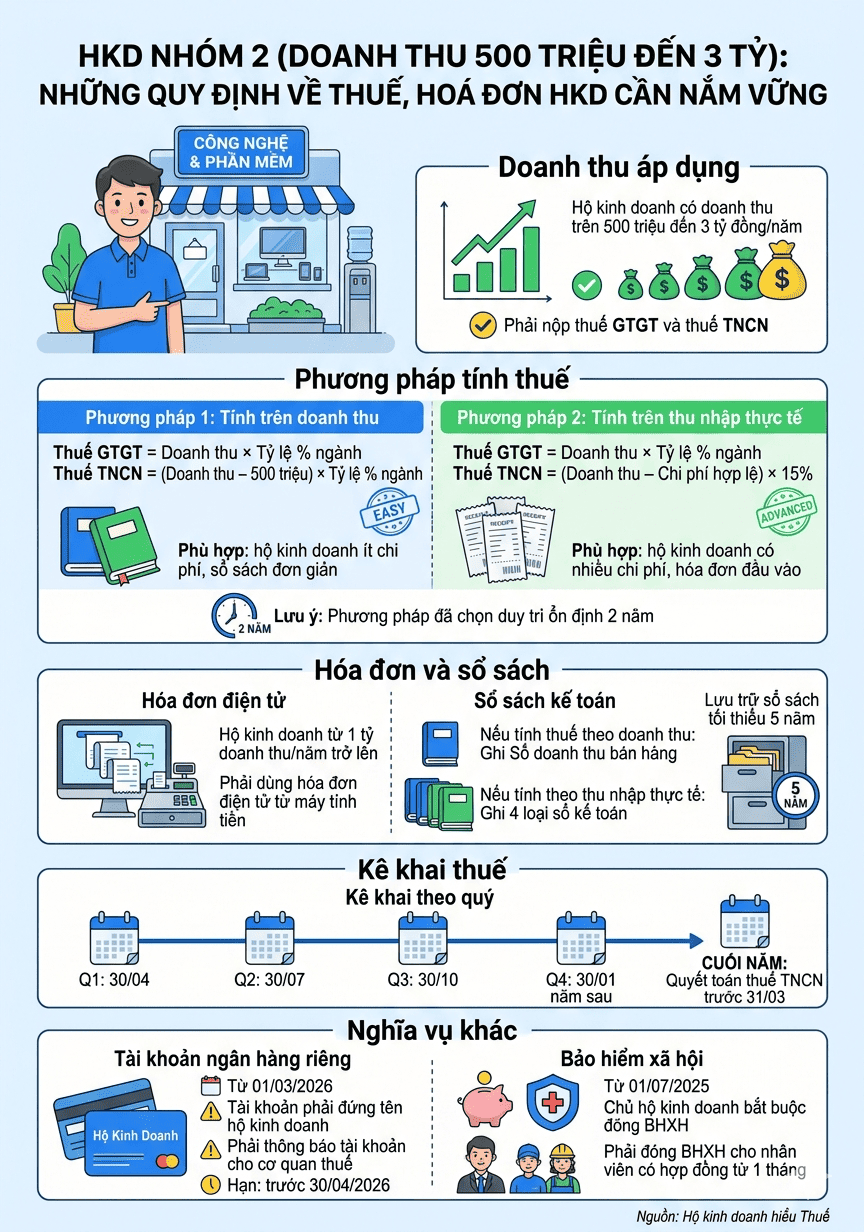

Hộ kinh doanh nhóm 2 là những hộ có doanh thu từ trên 500 triệu đồng đến 3 tỷ đồng/năm. So với nhóm 1, hộ kinh doanh nhóm 2 bắt đầu phát sinh nghĩa vụ nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) theo tỷ lệ trên doanh thu, đồng thời các yêu cầu về kê khai và quản lý doanh thu cũng được thực hiện chặt chẽ hơn. Vì vậy, việc nắm rõ các quy định về thuế, hóa đơn và thủ tục quản lý sẽ giúp hộ kinh doanh nhóm này thực hiện đúng nghĩa vụ và hạn chế các rủi ro trong quá trình hoạt động.

Hộ kinh doanh nhóm 2 được lựa chọn một trong hai phương pháp nộp thuế:

Thuế GTGT: tính theo tỷ lệ % trên doanh thu

Thuế TNCN: tính theo tỷ lệ % trên phần doanh thu vượt ngưỡng

Công thức:

Thuế GTGT = Doanh thu × Tỷ lệ % theo ngành

Thuế TNCN = (Doanh thu – 500 triệu/năm) × Tỷ lệ % theo ngành

Phương pháp này phù hợp với hộ kinh doanh nhỏ – vừa, ít chi phí đầu vào, không muốn làm sổ sách phức tạp.

Lưu ý: Nếu HKD có nhiều ngành nghề hoặc nhiều địa điểm kinh doanh được lựa chọn doanh thu của một ngành nghề hoặc một địa điểm để trừ ngưỡng 500 triệu đồng trước khi tính thuế TNCN. Nếu chưa trừ hết có thể tiếp tục phân bổ sang ngành nghề hoặc địa điểm khác cho đến khi đủ mức 500 triệu đồng.

Thuế GTGT: tính theo tỷ lệ % trên doanh thu

Thuế TNCN: tính trên thu nhập chịu thuế (doanh thu – chi phí hợp lệ)

Công thức:

Thuế GTGT = Doanh thu × Tỷ lệ % theo ngành

Thuế TNCN = (Doanh thu – chi phí được trừ) × 15%

Phương pháp này phù hợp với hộ kinh doanh có chi phí lớn, có hóa đơn đầu vào đầy đủ và muốn tối ưu số thuế phải nộp.

Lưu ý: Thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng.

Bảng tỷ lệ thuế GTGT

| Ngành nghề | Tỷ lệ |

|---|---|

| Phân phối, cung cấp hàng hóa | 1% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| Sản xuất, vận tải, xây dựng có bao thầu nguyên vật liệu | 3% |

| Dịch vụ khác | 2% |

Bảng tỷ lệ thuế TNCN

| Ngành nghề | Tỷ lệ |

|---|---|

| Phân phối, cung cấp hàng hóa | 0.5% |

| Dịch vụ, xây dựng không bao thầu vật liệu | 2% |

| Sản xuất, vận tải, xây dựng có vật liệu | 1.5% |

| Dịch vụ khác | 1% |

Một số dịch vụ áp dụng tỷ lệ thuế TNCN 5% như:

Lưu ý quan trọng: Hộ kinh doanh nhóm 2 tính thuế theo phương pháp tính theo thu nhập chịu thuế, phải lập bảng kê hàng tồn kho, tài sản tại thời điểm 31/12/2025 và gửi cho cơ quan thuế trước ngày 30/04/2026 kèm với tờ khai quý I/2026 (Mẫu biên bản kiểm kho)

Theo nghị định 70/2025/NĐ-CP, bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế (áp dụng cho hộ có doanh thu từ 1 tỷ đồng/năm có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng)

Hóa đơn điện tử là căn cứ quan trọng để:

Tùy phương pháp tính thuế đã chọn:

Nếu tính thuế theo cách 1: Chỉ cần ghi sổ doanh thu bán hàng hóa, dịch vụ (mẫu S2a-HKD).

Nếu tính thuế theo cách 2:

Phải ghi đầy đủ 4 loại sổ kế toán:

Việc ghi chép đầy đủ giúp chứng minh chi phí hợp lệ, hạn chế bị ấn định thuế và tối ưu thuế TNCN phải nộp.

Lưu ý: Sổ kế toán có thể lưu bản giấy hoặc bản điện tử và phải lưu trữ tối thiểu 5 năm để phục vụ việc đối chiếu khi cơ quan thuế kiểm tra.

Hộ kinh doanh nhóm 2 thực hiện kê khai thuế GTGT và TNCN theo quý (chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo). Cuối năm, cần quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo). Chi tiết các mốc thời gian nộp hồ sơ khai thuế theo quý:

Mẫu tờ khai cho hộ kinh doanh kê khai:

Hộ kinh doanh có thể nộp hồ sơ khai thuế theo các cách sau:

Từ ngày 1/3/2026 tài khoản ngân hàng của hộ kinh doanh bắt buộc phải mang đúng tên đăng ký trên giấy phép thay vì tên chủ hộ (quy định tại thông tư 25 của nhà nước áp dụng với tài khoản thanh toán phục vụ sản xuất kinh doanh)

Tài khoản này dùng để:

Việc sử dụng lẫn tài khoản cá nhân và kinh doanh có thể khiến doanh thu bị xác định sai và phát sinh rủi ro khi kiểm tra thuế.

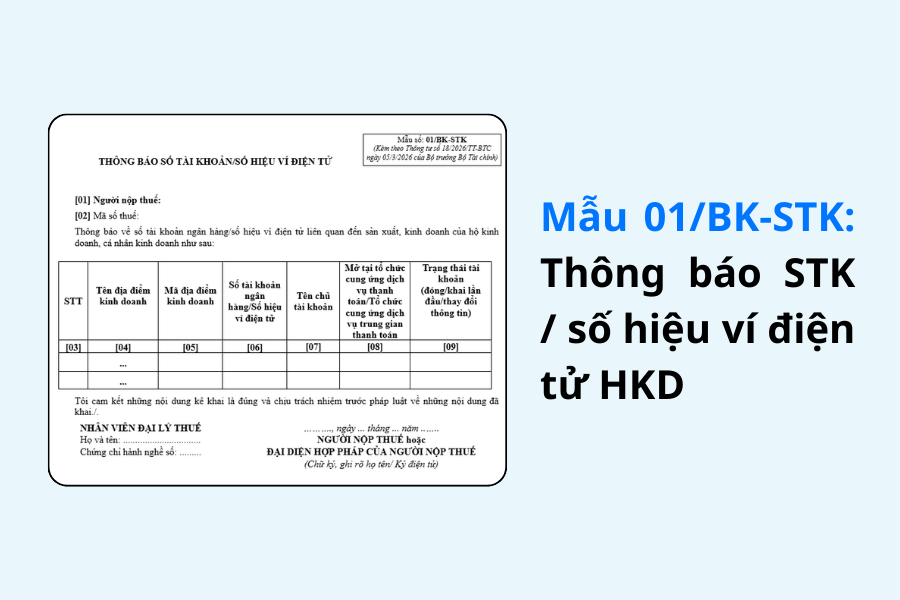

Lưu ý: Hộ kinh doanh đang hoạt động cần thực hiện thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử cho cơ quan thuế theo Mẫu số 01/BK-STK kèm theo tờ khai thuế đầu tiên của năm 2026 (tức là trước 30/4/2026)

Từ ngày 01/07/2025, theo quy định của Luật Bảo hiểm xã hội 2024, chủ hộ kinh doanh có đăng ký kinh doanh bắt buộc phải tham gia bảo hiểm xã hội (BHXH) cho chính mình. Đây là điểm mới quan trọng nhằm đảm bảo quyền lợi về lương hưu, chế độ ốm đau, thai sản, tai nạn lao động và các chế độ an sinh khác cho chủ hộ trong quá trình kinh doanh.

Bên cạnh đó, nếu hộ kinh doanh có người lao động làm việc theo hợp đồng lao động từ 1 tháng trở lên, hộ kinh doanh cũng phải thực hiện nghĩa vụ đóng BHXH bắt buộc cho người lao động theo quy định. Việc tham gia BHXH đầy đủ không chỉ giúp đảm bảo quyền lợi cho người lao động mà còn giúp hộ kinh doanh tuân thủ đúng quy định pháp luật, tránh các rủi ro và xử phạt khi cơ quan chức năng kiểm tra.

Để đảm bảo hoạt động đúng quy định và tránh rủi ro về thuế, hộ kinh doanh nhóm 2 cần thực hiện một số bước cơ bản sau:

Hộ kinh doanh có doanh thu nhóm 2 và cần thực hiện đầy đủ các quy định về phương pháp tính thuế, kê khai theo quý, sử dụng hóa đơn điện tử, ghi chép sổ sách cũng như quản lý tài khoản ngân hàng riêng cho hoạt động kinh doanh. Việc nắm rõ các quy định này không chỉ giúp hạn chế rủi ro bị truy thu, xử phạt mà còn tạo nền tảng để hộ kinh doanh quản lý tài chính minh bạch, vận hành ổn định và mở rộng hoạt động trong thời gian tới.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất