Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản tiền này có được tính vào chi phí hợp lý khi kê khai thuế hay không. Việc hiểu đúng cơ chế thu thuế của Meta và quy định của cơ quan thuế sẽ giúp bạn quản lý ngân sách quảng cáo minh bạch và hạn chế thất thoát lợi nhuận.

Bài viết dưới đây Thuehkd.vn sẽ giúp bạn hiểu rõ cách tính thuế quảng cáo Facebook, cách lấy hóa đơn và cách hạch toán chi phí theo quy định.

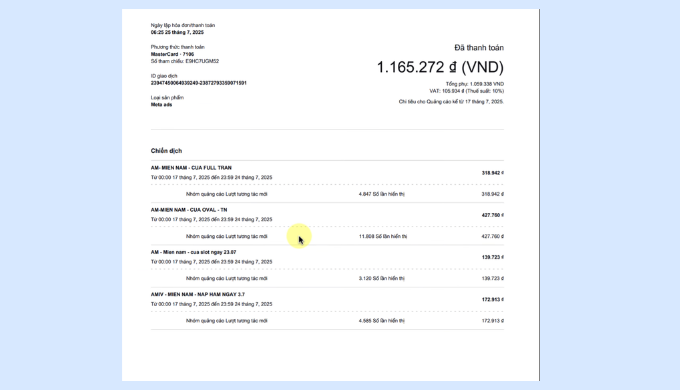

Thuế chạy quảng cáo Facebook thực chất là thuế giá trị gia tăng (VAT) mà Meta - công ty sở hữu Facebook thu từ các nhà quảng cáo tại Việt Nam để nộp cho cơ quan thuế.

Từ 01/07/2025, Meta áp dụng VAT 10% cho các tài khoản quảng cáo có quốc gia được thiết lập tại Việt Nam. Quy định này áp dụng cho cả cá nhân, hộ kinh doanh và doanh nghiệp khi chạy quảng cáo thông qua Facebook Ads Manager.

Thuế VAT được tính dựa trên chi phí quảng cáo thực tế đã tiêu, không phải tổng ngân sách thiết lập ban đầu nếu chiến dịch chưa dùng hết.

Ví dụ: Một cửa hàng mỹ phẩm chạy quảng cáo tin nhắn với chi phí thực tế là 8.500.000 VNĐ.

Thuế VAT 10%: 850.000 VNĐ

Tổng tiền Facebook trừ trong thẻ thanh toán: 9.350.000 VNĐ

Khoản thuế này thường hiển thị thành một dòng riêng trên hóa đơn hoặc biên lai thanh toán.

Meta hiện phân loại nhà quảng cáo thành 2 nhóm chính tùy theo phương thức thanh toán.

Đây là hình thức phổ biến nhất đối với cá nhân, chủ shop hoặc doanh nghiệp nhỏ.

Khi bạn liên kết thẻ Visa/Mastercard để chạy quảng cáo, Meta sẽ:

Tự động cộng 10% VAT vào chi phí quảng cáo

Trừ tổng tiền trực tiếp vào thẻ

Hiển thị phần thuế thành dòng riêng trên biên lai

Hình thức này thường áp dụng cho doanh nghiệp lớn hoặc agency được Meta cấp hạn mức tín dụng.

Trong trường hợp này:

Meta không tự động thu VAT

Doanh nghiệp sẽ nhận hóa đơn và thông báo

Sau đó tự kê khai và nộp thuế nhà thầu theo quy định của cơ quan thuế Việt Nam.

Câu trả lời là có, nhưng cần phân biệt rõ từng loại thuế.

Được tính là chi phí hợp lý khi tính thuế TNDN hoặc TNCN

Không được khấu trừ thuế VAT đầu vào

Vì vậy khi hạch toán chi phí quảng cáo Facebook, doanh nghiệp cần xử lý đúng theo từng sắc thuế.

Chi phí quảng cáo Facebook được tính là chi phí hợp lý nếu phục vụ trực tiếp cho hoạt động kinh doanh và đáp ứng đủ các điều kiện:

Có hóa đơn hoặc biên lai thanh toán từ Meta

Có chứng từ thanh toán không dùng tiền mặt (thẻ tín dụng, chuyển khoản…)

Khi đáp ứng các điều kiện này, chi phí quảng cáo có thể được đưa vào chi phí được trừ khi tính thuế TNDN hoặc TNCN.

Khoản VAT 10% khi chạy quảng cáo Facebook không được khấu trừ thuế đầu vào.

Lý do là hóa đơn quảng cáo do Meta phát hành được xem là hóa đơn từ nhà cung cấp nước ngoài, nên không đủ điều kiện khấu trừ VAT theo quy định tại Việt Nam.

Điều này có nghĩa là doanh nghiệp không thể dùng khoản VAT trả cho Facebook để bù trừ VAT đầu ra khi bán hàng hóa hoặc dịch vụ.

Trong thực tế, một số doanh nghiệp lựa chọn chạy quảng cáo thông qua agency tại Việt Nam để nhận hóa đơn GTGT hợp lệ, từ đó thuận tiện hơn trong việc hạch toán và khấu trừ thuế.

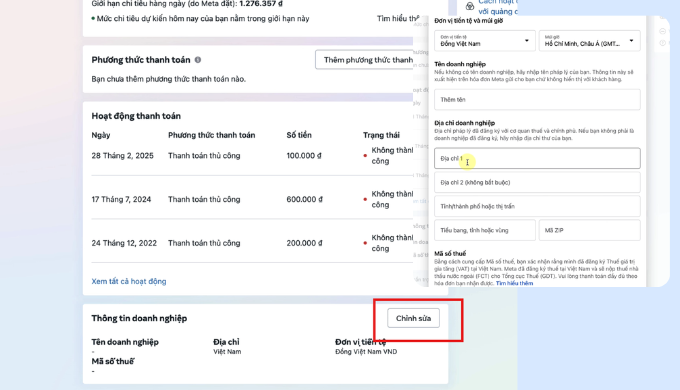

Để chi phí quảng cáo được chấp nhận khi quyết toán thuế, hóa đơn Facebook cần hiển thị đầy đủ thông tin doanh nghiệp. Các bước thiết lập như sau:

Vào Trình quản lý quảng cáo Facebook.

Trong mục Lập hóa đơn và thanh toán, điền đầy đủ thông tin:

Tên doanh nghiệp

Địa chỉ

Mã số thuế trùng khớp với giấy phép kinh doanh

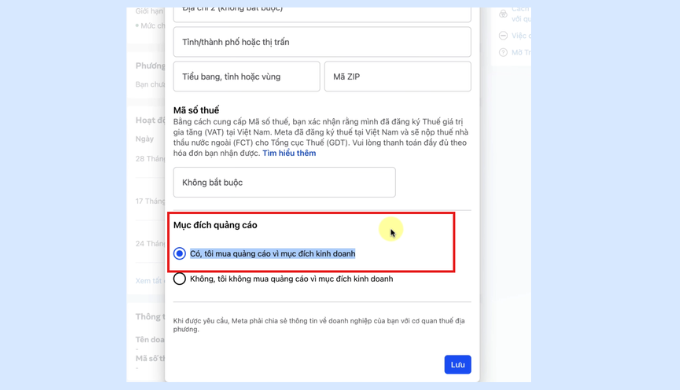

Tại mục Mục đích quảng cáo, cần chọn:

“Tôi mua quảng cáo vì mục đích kinh doanh.”

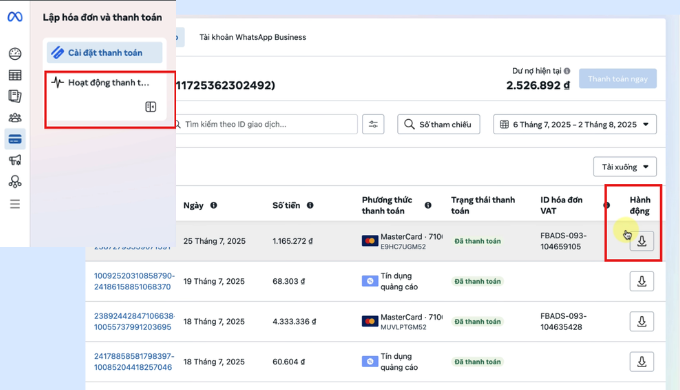

Truy cập Hoạt động thanh toán và tải hóa đơn dưới dạng PDF theo ID hóa đơn VAT.

Khi hoàn tất, hóa đơn sẽ hiển thị đầy đủ thông tin doanh nghiệp để sử dụng làm chứng từ kế toán.

Lưu ý: Việc chấp nhận chứng từ đôi khi còn phụ thuộc vào hướng dẫn của chi cục thuế quản lý. Do đó, bạn nên trao đổi trước với cán bộ thuế để đảm bảo kê khai đúng quy định.

Để chi phí quảng cáo Facebook được ghi nhận là chi phí hợp lý khi kê khai thuế, doanh nghiệp/HKD cần lưu trữ đầy đủ hóa đơn, chứng từ thanh toán và theo dõi các khoản chi rõ ràng. Việc sử dụng phần mềm kế toán (như Sapo Accounting) có thể giúp quản lý chứng từ, tổng hợp chi phí và hỗ trợ kê khai thuận tiện hơn.

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

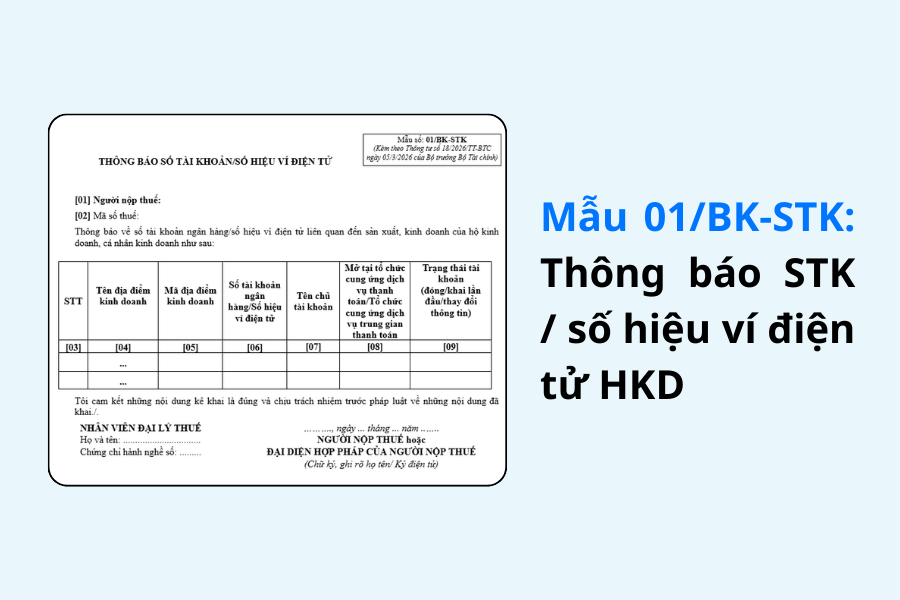

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất