Khi doanh thu vượt mốc 50 tỷ đồng/năm, hộ kinh doanh không còn vận hành theo kiểu “nhỏ lẻ” nữa mà đã bước vào nhóm quy mô rất lớn – gần tương đương doanh nghiệp. Lúc này, việc quản lý thuế, hóa đơn và sổ sách không chỉ là “nên làm” mà là bắt buộc phải làm đúng và đầy đủ. Nếu không kiểm soát tốt, rủi ro về truy thu thuế, phạt chậm nộp hoặc sai sót tài chính là rất cao. Bài viết này sẽ giúp bạn hiểu rõ toàn bộ quy định áp dụng cho hộ kinh doanh nhóm 4, từ cách tính thuế, nghĩa vụ hóa đơn đến những lưu ý quan trọng để vận hành hiệu quả.

Khác với các nhóm doanh thu thấp hơn, hộ kinh doanh nhóm 4 áp dụng phương pháp kê khai theo thực tế (tương tự doanh nghiệp). Điều này có nghĩa là thuế được tính dựa trên doanh thu thực tế và chi phí thực tế phát sinh

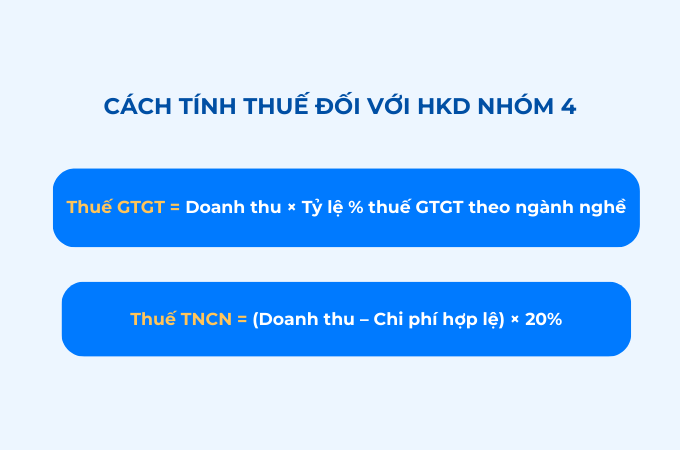

Thuế GTGT

→ Thuế GTGT = Doanh thu × Tỷ lệ % theo ngành nghề

Thuế TNCN

→ Thuế TNCN = (Doanh thu – Chi phí hợp lệ) × 20%

Trong đó:

Doanh thu: toàn bộ tiền bán hàng/dịch vụ, kể cả chưa thu tiền

Chi phí hợp lệ: phải có hóa đơn, chứng từ đầy đủ

Thuế suất 20%: áp dụng trên phần lợi nhuận sau khi trừ chi phí

Lưu ý:

Không có hóa đơn → không được tính chi phí

Kinh doanh nhiều ngành → phải áp dụng đúng tỷ lệ thuế từng ngành

Với doanh thu trên 50 tỷ, hộ kinh doanh bắt buộc vận hành gần như doanh nghiệp, đặc biệt ở 2 phần: hóa đơn và kế toán

Hộ kinh doanh nhóm 4 phải ghi chép đầy đủ 4 loại sổ:

Sổ doanh thu (S2b-HKD)

Sổ chi tiết doanh thu – chi phí (S2c-HKD)

Sổ hàng hóa, vật tư (S2d-HKD)

Sổ tiền (S2e-HKD)

Mọi khoản thu – chi phải có chứng từ

Ghi chép đầy đủ, không bỏ sót

Lưu trữ tối thiểu 5 năm

Đây là nền tảng giúp bạn tránh rủi ro khi thanh tra thuế

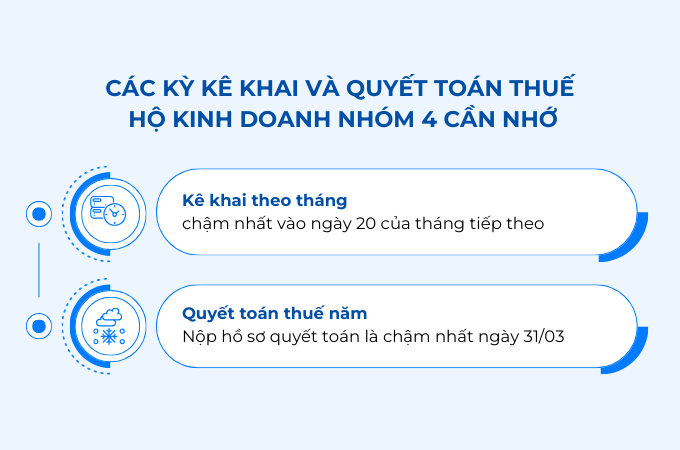

Do quy mô lớn, hộ kinh doanh nhóm 4 không kê khai theo quý mà phải kê khai theo tháng

Hạn nộp: ngày 20 tháng tiếp theo

Nội dung kê khai:

Doanh thu

Chi phí

Thuế GTGT

Thuế TNCN

Tất cả phải dựa trên số liệu thực tế từ sổ sách

Hạn nộp: 31/03 năm sau

Mục đích: xác định lại số thuế phải nộp cả năm

Kết quả có thể xảy ra:

Nộp thiếu → phải nộp bổ sung

Nộp thừa → được bù trừ

Tờ khai tháng (mẫu 01/CNKD)

Quyết toán năm (mẫu 02/CNKD-TNCN-QTT)

Bảng kê tài khoản, ví điện tử (nếu có)

Ngoài thuế và kế toán, hộ kinh doanh nhóm 4 cần lưu ý thêm:

Từ 01/03/2026: Bắt buộc dùng tài khoản đứng tên hộ kinh doanh

Giúp hộ kinh doanh:

Tách bạch tiền cá nhân – kinh doanh

Dễ đối soát với cơ quan thuế

Giao dịch từ 5 triệu trở lên → phải chuyển khoản

Nếu không → không được tính chi phí hợp lệ

Từ 01/07/2025:

Chủ hộ phải tham gia BHXH

Có nhân viên có hợp đồng trên 1 tháng → phải đóng BHXH đầy đủ

Đúng ngành nghề đăng ký

Cập nhật khi thay đổi quy mô

Lưu trữ chứng từ đầy đủ

Với quy mô doanh thu trên 50 tỷ đồng, hộ kinh doanh nhóm 4 đã bước sang giai đoạn vận hành chuyên nghiệp, nơi mọi hoạt động từ thuế, hóa đơn đến tài chính đều cần được kiểm soát chặt chẽ và minh bạch. Việc tuân thủ đúng quy định không chỉ giúp tránh rủi ro pháp lý mà còn tạo nền tảng vững chắc để mở rộng kinh doanh trong tương lai; đồng thời, ứng dụng công nghệ như phần mềm quản lý bán hàng và hóa đơn điện tử sẽ là giải pháp thiết thực giúp giảm tải áp lực, tối ưu vận hành và sẵn sàng cho bước chuyển mình lên mô hình doanh nghiệp khi cần thiết.

Từ khi Thông tư 50/2026/TT-BTC có hiệu lực, mẫu biểu và cách kê khai thuế đối với hoạt động cho...

18-05-2026

Ngày 29/4/2026, Chính Phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bô sung một số điều của Nghị định 68/2026/NĐ-CP,...

06-05-2026

Tháng 04/2026 là thời điểm quan trọng để hộ kinh doanh hoàn tất nghĩa vụ kê khai thuế quý I....

26-03-2026

Hướng dẫn hộ kinh doanh có doanh thu trên 500 triệu kê khai và nộp tờ khai 01/CNKD trên cổng...

24-03-2026

Theo TT18/2026/TT-BTC, hộ kinh doanh đang thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế thì...

24-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất