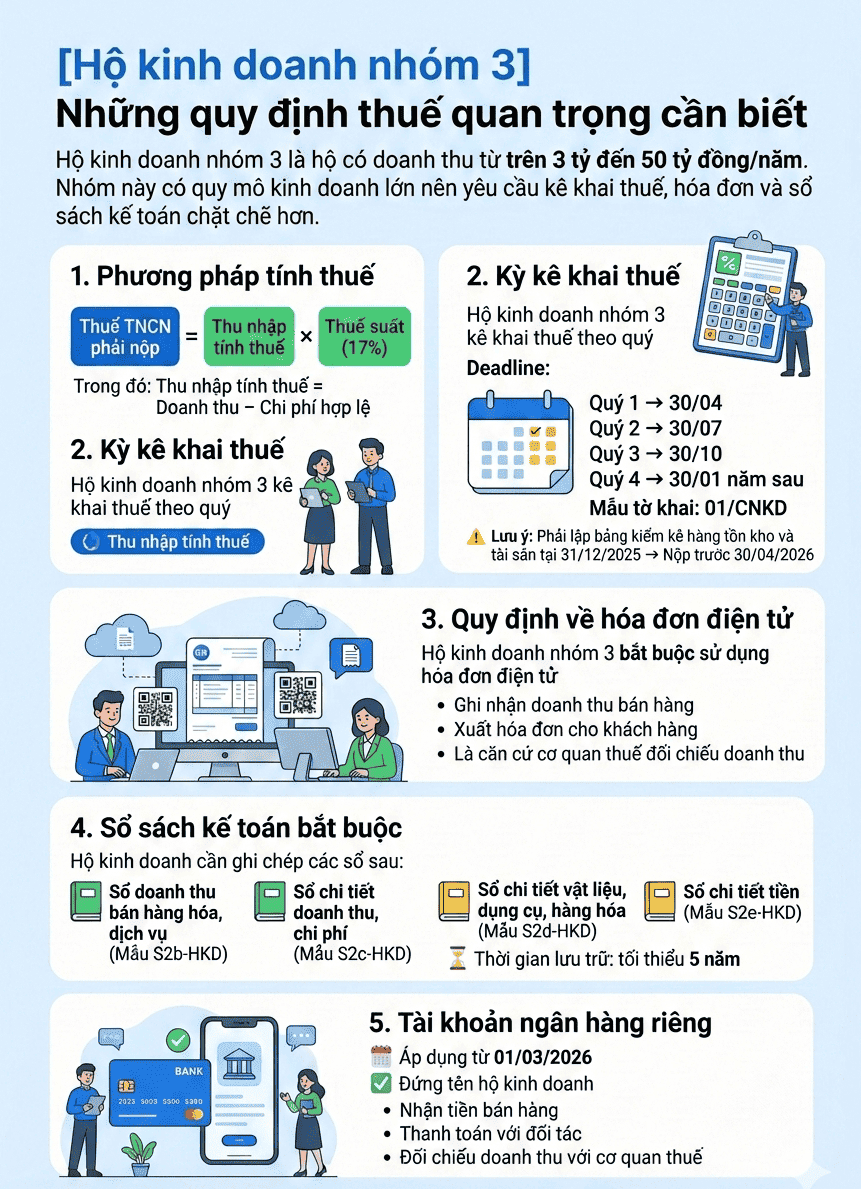

Theo quy định hiện hành, hộ kinh doanh nhóm 3 là những hộ có doanh thu từ trên 3 tỷ đến 50 tỷ đồng/năm. Đây là nhóm hộ kinh doanh có quy mô tương đối lớn nên việc quản lý thuế, hóa đơn và phương thức kê khai cũng chặt chẽ hơn so với các nhóm doanh thu thấp hơn. Việc xác định đúng doanh thu giúp hộ kinh doanh biết mình thuộc nhóm nào, từ đó thực hiện đúng nghĩa vụ về thuế, hóa đơn điện tử, kê khai và quản lý tài chính theo quy định.

1. Phương pháp tính thuế cho HKD nhóm 3

Hộ kinh doanh nhóm 3 thường thực hiện kê khai thuế theo phương pháp kê khai, nghĩa là thuế phải nộp được xác định dựa trên thu nhập tính thuế thực tế trong kỳ.

Số thuế phải nộp sẽ được tính dựa trên:

Số thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất (17%)

Trong đó, thu nhập tính thuế được xác định dựa trên doanh thu và các chi phí hợp lệ liên quan đến hoạt động kinh doanh. Thu nhập tính thuế = Doanh thu - Chi phí

2. Kỳ kê khai và quyết toán thuế

Đối với hộ kinh doanh nhóm 3, việc kê khai thuế được thực hiện theo quý.

Các mốc thời gian nộp hồ sơ khai thuế:

- Quý 1: chậm nhất ngày 30/04

- Quý 2: chậm nhất ngày 30/07

- Quý 3: chậm nhất ngày 30/10

- Quý 4: chậm nhất ngày 30/01 năm sau

Hồ sơ khai thuế sử dụng Mẫu 01/CNKD.

Ngoài việc kê khai theo quý, cuối năm hộ kinh doanh cần thực hiện quyết toán thuế thu nhập cá nhân (TNCN) theo năm, thời hạn nộp hồ sơ chậm nhất là ngày 31/03 của năm dương lịch tiếp theo.

Lưu ý quan trọng: Hộ kinh doanh nhóm 3 phải lập bảng kê hàng tồn kho, tài sản tại thời điểm 31/12/2025 và gửi cho cơ quan thuế trước ngày 30/04/2026 kèm với tờ khai quý I/2026 (Mẫu biên bản kiểm kho)

4. Quy định về hóa đơn điện tử

Doanh thu lớn nên hộ kinh doanh nhóm 3 bắt buộc phải sử dụng hóa đơn điện tử khi bán hàng hóa hoặc cung cấp dịch vụ.

Hóa đơn điện tử được sử dụng để:

- Ghi nhận doanh thu bán hàng

- Xuất hóa đơn cho khách hàng

- Là căn cứ để cơ quan thuế đối chiếu doanh thu

Việc sử dụng hóa đơn điện tử giúp quản lý doanh thu minh bạch và giảm rủi ro khi kiểm tra thuế.

5. Chế độ sổ sách kế toán

Đối với hộ kinh doanh nhóm 3 (doanh thu trên 3 tỷ đến 50 tỷ đồng/năm), yêu cầu về quản lý sổ sách kế toán chi tiết hơn so với các nhóm doanh thu thấp. Hộ kinh doanh cần thực hiện ghi chép và lưu trữ các sổ kế toán sau:

- Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S2b-HKD

- Sổ chi tiết doanh thu, chi phí – Mẫu S2c-HKD

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa – Mẫu S2d-HKD

- Sổ chi tiết tiền – Mẫu S2e-HKD

Các sổ này được sử dụng để theo dõi doanh thu, chi phí, hàng tồn kho và dòng tiền trong hoạt động kinh doanh, làm căn cứ xác định thu nhập tính thuế và nghĩa vụ thuế phải nộp.

Sổ kế toán có thể được lưu dưới dạng bản giấy hoặc bản điện tử và cần lưu trữ tối thiểu 5 năm để phục vụ việc kiểm tra, đối chiếu của cơ quan thuế khi cần thiết.

6. Bắt buộc sử dụng tài khoản ngân hàng riêng

Từ 01/03/2026, tài khoản ngân hàng sử dụng cho hoạt động kinh doanh của hộ kinh doanh phải mang tên hộ kinh doanh theo giấy đăng ký.

Tài khoản này dùng để:

- Nhận tiền thanh toán từ khách hàng

- Thanh toán cho đối tác và nhà cung cấp

- Là căn cứ để cơ quan thuế đối chiếu doanh thu thực tế

Việc sử dụng chung tài khoản cá nhân và tài khoản kinh doanh có thể khiến doanh thu bị xác định sai hoặc phát sinh rủi ro khi kiểm tra thuế.

7. Đóng bảo hiểm xã hội

Từ ngày 01/07/2025, theo Luật Bảo hiểm xã hội 2024, chủ hộ kinh doanh có đăng ký kinh doanh bắt buộc phải tham gia bảo hiểm xã hội (BHXH) cho chính mình. Quy định này nhằm đảm bảo quyền lợi an sinh cho chủ hộ như lương hưu, chế độ ốm đau, thai sản, tai nạn lao động và các chế độ bảo hiểm khác trong quá trình kinh doanh.

Ngoài ra, nếu hộ kinh doanh có người lao động làm việc theo hợp đồng từ 1 tháng trở lên, hộ kinh doanh cũng phải đóng BHXH bắt buộc cho người lao động theo quy định. Việc tham gia BHXH đầy đủ giúp bảo vệ quyền lợi cho người lao động, đồng thời giúp hộ kinh doanh tuân thủ quy định pháp luật và hạn chế rủi ro khi cơ quan chức năng kiểm tra.

8. Các lưu ý quan trọng đối với hộ kinh doanh nhóm 3

- Tính thuế theo phương pháp kê khai: Thuế TNCN được tính trên thu nhập tính thuế (doanh thu – chi phí hợp lệ) × 17%.

- Kê khai thuế theo quý và nộp hồ sơ đúng hạn (30/04, 30/07, 30/10, 30/01 năm sau); cuối năm thực hiện quyết toán thuế TNCN.

- Lập bảng kê hàng tồn kho, tài sản tại thời điểm 31/12 và gửi cơ quan thuế đúng thời hạn khi có yêu cầu.

- Bắt buộc sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ để ghi nhận doanh thu và kê khai thuế.

- Ghi chép đầy đủ 4 sổ kế toán gồm: sổ doanh thu, sổ chi tiết doanh thu – chi phí, sổ hàng hóa và sổ tiền; lưu trữ tối thiểu 5 năm.

- Sử dụng tài khoản ngân hàng riêng đứng tên hộ kinh doanh cho hoạt động kinh doanh từ 01/03/2026.

- Tham gia bảo hiểm xã hội bắt buộc cho chủ hộ từ 01/07/2025 và đóng BHXH cho người lao động có hợp đồng từ 1 tháng trở lên.

Hộ kinh doanh nhóm 3 có quy mô doanh thu lớn nên phải thực hiện đầy đủ nghĩa vụ về kê khai thuế, sử dụng hóa đơn điện tử và quản lý doanh thu minh bạch. Việc nắm rõ các quy định này sẽ giúp hộ kinh doanh vận hành ổn định, tránh sai sót trong quá trình thực hiện nghĩa vụ thuế.

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất